Los viáticos y gastos de viaje, son erogaciones que hace un trabajador o prestador de servicios para realizar el trabajo encomendado por el empleador y deben de cumplir requisitos específicos para obtener la deducción autorizada.

Para efectos de la LISR, no serán deducibles los viáticos o gastos de viaje, en el país o en el extranjero, cuando no se destinen al hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje, de la persona beneficiaria del viático o cuando se apliquen dentro de una faja de 50 kilómetros que circunde al establecimiento del contribuyente (aquél en el que presta normalmente sus servicios la persona a favor de la cual se realice la erogación).

Las personas a favor de las cuales se realice la erogación, deben tener relación de trabajo con el contribuyente en los términos del Capítulo I del Título IV de la Ley de ISR o deben estar prestando servicios profesionales (Art. 28 fracción V LISR). Quien presta el servicio deberá proporcionar al contribuyente una relación de los gastos anexando los comprobantes fiscales respectivos, excepto los comprobantes expedidos en el extranjero, mismos que deberán cumplir los requisitos que establezca el SAT mediante reglas de carácter general (Art.57 RISR).

Requisitos de deducción:

- Hospedaje

Serán deducibles hasta por un monto que no exceda de $3,850.00 diarios, cuando se eroguen en el extranjero, y el contribuyente acompañe a la documentación comprobatoria que los ampare la relativa al transporte.

- Alimentación

Serán deducibles hasta por un monto que no exceda de $750.00 diarios por cada beneficiario, cuando los mismos se eroguen en territorio nacional, o $1,500.00 cuando se eroguen en el extranjero, y el contribuyente acompañe el comprobante fiscal o la documentación comprobatoria que ampare el hospedaje o transporte. Cuando la documentación que ampare el gasto de alimentación el contribuyente únicamente acompañe el comprobante fiscal relativo al transporte, la deducción a que se refiere este párrafo sólo procederá cuando el pago se efectúe mediante tarjeta de crédito de la persona que realiza el viaje.

- Cuotas para pago de eventos

Cuando el total o una parte de los viáticos o gastos de viaje con motivo de seminarios o convenciones, efectuados en el país o en el extranjero, formen parte de la cuota de recuperación que se establezca para tal efecto y en el comprobante fiscal o la documentación comprobatoria que los ampare no se desglose el importe correspondiente a tales erogaciones, sólo será deducible de dicha cuota, una cantidad que no exceda el límite de gastos de viaje por día destinado a la alimentación a que se refiere esta fracción. La diferencia que resulte será no deducible.

- Uso o goce temporal de automóviles.

Los gastos de viaje destinados al uso o goce temporal de automóviles y gastos relacionados, serán deducibles hasta por un monto que no exceda de $850.00 diarios, cuando se eroguen en territorio nacional o en el extranjero, y el contribuyente acompañe el comprobante fiscal o la documentación comprobatoria que ampare el hospedaje o transporte.

- Gasto de automóvil propiedad del trabajador

Son deducibles los gastos erogados por concepto de gasolina, aceite, servicios, reparaciones y refacciones, cuando se efectúen con motivo del uso del automóvil propiedad de una persona que preste servicios personales subordinados al contribuyente y sean consecuencia de un viaje realizado para desempeñar actividades propias del contribuyente.

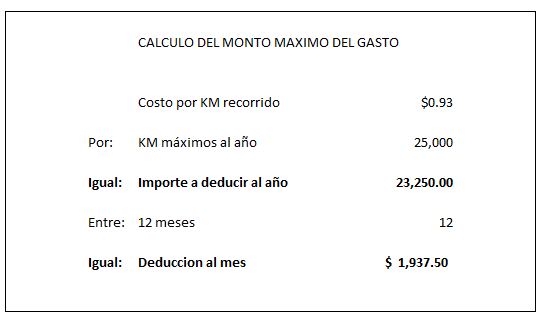

La deducción no podrá exceder de 93 centavos M.N., por kilómetro recorrido por el automóvil, sin que dicho kilometraje pueda ser superior a veinticinco mil kilómetros recorridos en el ejercicio y además se reúnan los demás requisitos que para las deducciones establecen las disposiciones fiscales. Para efectos de este párrafo, los gastos que se hubieren erogado con motivo del uso del automóvil propiedad de la persona que preste servicios personales subordinados al contribuyente, deberán haberse realizado en territorio nacional y estar amparados con el comprobante fiscal expedido a nombre del contribuyente, siempre que éste distinga dichos comprobantes de los que acrediten los gastos efectuados en los vehículos de su propiedad. Asimismo, se deberá acompañar el comprobante fiscal que ampare el hospedaje de la persona que conduzca el vehículo (artículo 58 del RLISR).

Otras consideraciones para viáticos y gastos de viaje

- El plazo para recabar documentación comprobatoria es al realizar las operaciones correspondientes o a más tardar el último día del ejercicio se reúnan los requisitos que para cada deducción en particular que establece la LISR.

- De acuerdo al artículo 27 fracción V, deben estar amparados con un comprobante fiscal, cuando estos sean realizados en territorio nacional.

- El límite de pago en efectivo como regla general, debe de ser máximo hasta $2,000.00 más IVA (artículo 27 LISR fracción III).

- Tratándose de la adquisición de combustibles, el pago deberá efectuarse mediante transferencia electrónica de fondos cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria.

CFDI de viáticos y constancia

El contribuyente, deberá entregar a más tardar el 15 de febrero de cada año, a las personas que le hubieran prestado servicios personales subordinados, el comprobante fiscal del monto total de los viáticos pagados en el año de calendario de que se trate (Art. 99, Fr. VI LISR).

Se podrán dar por cumplidas las obligaciones de expedir la constancia, mediante la expedición y entrega en tiempo y forma del CFDI de nómina a que se refiere el artículo 99, fracción III de la Ley del ISR, siempre que hayan reflejado la información de viáticos que corresponda en términos de las disposiciones fiscales aplicables. En el CFDI de nómina, se debe considerar los viáticos en el apartado de percepciones, con la clave 50, debiendo identificar el importe gravado y exento.

Conclusiones

El incumplimiento de estos requisitos puede tener como consecuencia, que el gasto se considere como no deducible para el contribuyente que efectúa la erogación y/o ingreso acumulable para quien presta el servicio.

L.C. Jorge Daniel Olvera Castillo

Gerente de Asesoría Fiscal

0 comentarios