ANTECEDENTES.

El origen de los Precios de Transferencia se remonta al año de 1915 cuando Reino Unido (Gran Bretaña) incorpora a su legislación este término, el segundo país en hacerlo fueron los Estados Unidos de Norteamérica.

EVOLUCIÓN.

Si bien se da a conocer este instrumento en 1915, es posterior a la 2da Guerra Mundial que el mismo empieza a tener más importancia, siendo la Organización de las Naciones Unidas mediante el grupo AD HOC, el primer organismo en llevar a fondo un estudio para establecer los lineamientos y normas internacionales, y a partir de 1935 se reconoce el principio “Arm´s Length” o principio de plena competencia, el cual está encaminado a regular y reconocer el valor real de las operaciones celebradas por entidades relacionadas entre sí.

En 1979 la Organización para la Cooperación y el Desarrollo Económico publica las normas relativas a los Precios de Transferencia en el documento denominado “Transfer Pricing Guidelines” (Guías de Precios de Transferencia).

DEFINICIÓN DE PRECIOS DE TRANSFERENCIA.

La Organización para la Cooperación y el Desarrollo Económico (OCDE) nos provee de la siguiente definición:

“Los Precios de Transferencia son los precios a los que una empresa transmite bienes materiales y activos intangibles o presta servicios a empresas asociadas.” (OCDE, 1999: prólogo p.11).

LOS PRECIOS DE TRANSFERENCIA EN MÉXICO.

México de manera formal paso a formar parte de la OCDE a partir de abril de 1994, esto a través de una Declaración en la cual acepta adoptar los compromisos que se refieren entre otros a: educación, comercio, turismo, pesca, liberación de los mercados de capitales y operaciones corrientes invisibles.

A partir de 1997 se establece en la legislación fiscal el concepto de “Partes Relacionadas” acorde con lo dispuesto por el Modelo Convenio de la OCDE.

PARTES RELACIONADAS DEFINICIÓN.

La Ley del Impuesto Sobre la Renta (vigente en 2022) establece en el 5to párrafo del artículo 179 lo siguiente:

“Se considera que dos o más personas son partes relacionadas entre sí cuando una participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe directa o indirectamente en la administración, control o capital de dichas personas. Tratándose de asociaciones en participación, se consideran como partes relacionadas sus integrantes, así como las personas que conforme a este párrafo se consideren partes relacionadas de dicho integrante.”

Adicional a lo anterior en el último párrafo del artículo 90 de la citada ley tenemos otra definición enfocada a personas físicas, a continuación, se transcribe:

“Se considera que dos o más personas son partes relacionadas, cuando una participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe, directa o indirectamente, en la administración, control o en el capital de dichas personas, o cuando exista vinculación entre ellas de acuerdo con la legislación aduanera.”

Para un mejor entendimiento de los criterios de vinculación establecidos en la Ley del ISR para personas morales, veamos los ejemplos siguientes:

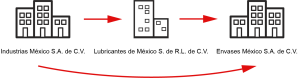

A) PERSONAS MORALES

PARTICIPACIÓN DIRECTA EN: 1) ADMINISTRACIÓN, 2) CONTROL O 3) CAPITAL

Industrias México S.A. de C.V. puede ser:

- Representante legal de Lubricantes de México S. de R.L. de C.V. o,

- Tener control sobre las decisiones de negocios, o bien,

- Tener participación en el capital social.

Por lo que Industrias México S.A. de C.V. de manera directa es parte relacionada de Lubricantes de México S. de R.L. de C.V.

PARTICIPACIÓN INDIRECTA EN: 1) ADMINISTRACIÓN, 2) CONTROL O 3) CAPITAL

Industrias México S.A. de C.V. puede ser:

- Representante legal de Lubricantes de México S. de R.L. de C.V. o,

- Tener control sobre las decisiones de negocios, o bien,

- Tener participación en el capital social.

A su vez Lubricantes de México S. de R.L. de C.V. puede ser:

- Representante legal de Envases México S.A. de C.V. o,

- Tener control sobre las decisiones de negocios, o bien,

- Tener participación en el capital social.

Por lo que Industrias México S.A. de C.V. de Manera indirecta es parte relacionada de Envases México S.A. de C.V.

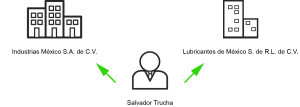

B) PERSONAS FISÍCAS

PARTICIPACIÓN DIRECTA 1) ADMINISTRACIÓN, 2) CONTROL O 3) CAPITAL

Salvador Trucha puede ser:

- Representante legal de Lubricantes de México S. de R.L. de C.V. o,

- Tener control sobre las decisiones de negocios, o bien,

- Tener participación en el capital social.

Por lo que Salvador Trucha de manera directa es parte relacionada de Lubricantes de México S. de R.L. de C.V.

PARTICIPACIÓN INDIRECTA 1) ADMINISTRACIÓN, 2) CONTROL O 3) CAPITAL

Salvador Trucha puede ser:

- Representante legal de Lubricantes de México S. de R.L. de C.V. o,

- Tener control sobre las decisiones de negocios, o bien,

- Tener participación en el capital social.

A su vez Industrias México S.A. de C.V. puede ser:

- Representante legal de Lubricantes de México S. de R.L. de C.V. o,

- Tener control sobre las decisiones de negocios, o bien,

- Tener participación en el capital social.

Por lo que Salvador Trucha de manera indirecta es parte relacionada de Lubricantes de México S. de R.L. de C.V.

C) PERSONAS FISICAS Y MORALES

En este escenario ni Industrias, ni lubricantes participan en el control, administración o capital una de la otra, en principio podría decirse que no son partes relacionadas, sin embargo Salvador Trucha puede tener participación en el control de ambas, ser su administrador único, o bien tener participación en el capital de ambas, por lo que de conformidad con los artículos citados anteriormente, Industrias México, Lubricantes de México y Salvador Trucha son partes relacionadas y estas sujetos a cumplir con las obligaciones contenidas en la Ley del ISR, si celebran operaciones entre sí.

OBLIGACIONES DE PRECIOS DE TRANSFERENCIA.

La ley del ISR establece en las fracciones IX y XII de su artículo 76 la obligación que los contribuyentes tienen de conservar la documentación que demuestre que las operaciones celebradas con sus partes relacionadas del extranjero (F IX) y las nacionales (F XII) han sido pactadas cumpliendo con el principio del Arm´s Length o de plena competencia.

En el caso de celebrar operaciones con una parte(s) relacionada(s) del extranjero de manera adicional a conservar la documentación comprobatoria se debe de presentar Declaración Informativa mediante el anexo 9 del DIM, de acuerdo con la Fracción X del artículo 76 de la LISR.

L.C. Jorge Daniel Olvera Castillo

Gerente de Asesoría Fiscal

0 comentarios