Derivado de la reforma fiscal para 2022, se adiciona, a partir del 1 de enero de 2022, al Código Fiscal de la Federación (CFF), el artículo 32-B ter para establecer que todas las personas morales, fideicomisos, así como las partes contratantes o integrantes, están obligadas a obtener y conservar, como parte de su contabilidad, y a proporcionar al Servicio de Administración Tributaria (SAT), la información fidedigna, completa y actualizada de sus beneficiarios controladores, en la forma y términos que tal órgano desconcentrado determine mediante reglas de carácter general.

¿Cuál es la obligación principal de esta disposición?

- Identificar y mantener actualizada la información y documentación de sus beneficiarios controladores como parte de su contabilidad.

- Proporcionar información fidedigna, completa y actualizada al SAT de sus beneficiarios controladores únicamente cuando sea requerida.

Esta obligación es nueva y no sustituye al aviso de las modificaciones en la estructura accionaria ni a las obligaciones en materia de antilavado ni cualquier otra que se le asimile.

¿Cuál es la intención de la disposición?

Busca establecer un marco jurídico que garantice el cumplimiento de estándares mínimos internacionales de transparencia (recomendaciones del Grupo de Acción Financiera Internacional [GAFI] y el Foro Global sobre Transparencia organizado por la OCDE).

Transparencia Fiscal Corporativa

Busca la separación entre los dueños de las partes sociales de una sociedad y las personas que efectivamente se beneficiaban de ésta.

¿Cómo se identifica al beneficiario controlador?

Por su parte, el artículo 32-B quáter define que se entenderá por beneficiario controlador a la persona física o grupo de personas físicas que:

“I. Directamente o por medio de otra u otras o de cualquier acto jurídico, obtiene u obtienen el beneficio derivado de su participación en una persona moral, un fideicomiso o cualquier otra figura jurídica, así como de cualquier otro acto jurídico, o es quien o quienes en última instancia ejerce o ejercen los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o en cuyo nombre se realiza una transacción, aun cuando lo haga o hagan de forma contingente.

- Directa, indirectamente o de forma contingente, ejerzan el control de la persona moral, fideicomiso o cualquier otra figura jurídica.

¿Cómo ejerce control una persona física o un grupo de personas físicas?

Se entiende que una persona física o grupo de personas físicas ejerce el control cuando, a través de la titularidad de valores, por contrato o por cualquier otro acto jurídico, puede o pueden:

- a) Imponer, directa o indirectamente, decisiones en las asambleas generales de accionistas, socios u órganos equivalentes, o nombrar o destituir a la mayoría de los consejeros, administradores o sus equivalentes.

- b) Mantener la titularidad de los derechos que permitan, directa o indirectamente, ejercer el voto respecto de más de 15% del capital social o bien,

- c) Dirigir, directa o indirectamente, la administración, la estrategia o las principales políticas de la persona moral, fideicomiso o cualquier otra figura jurídica.

También se puede ejercer control a través de la cadena de titularidad y cadena de control, las cuales previenen el supuesto en que se ostente la propiedad y/o control indirecto a través de otras personas morales; es decir, cuando una persona moral está integrada por otras personas morales, se deberá seguir la cadena de titularidad de acciones o de control hasta encontrar personas físicas.

¿Cómo cumplir con la obligación?

Implementando procedimientos de control internos debidamente documentados.

Requiriendo a los potenciales BC revelar su identidad.

Mantener disponible la información fidedigna, completa, adecuada, precisa y actualizada acerca de los datos de la identidad del beneficiario controlador.

Conservar la información del beneficiario controlador, de la cadena de titularidad y de la cadena de control, así como la documentación que sirva de sustento para ello.

Proporcionar, permitir el acceso oportuno de las autoridades fiscales y otorgarles todas las facilidades para que accedan a la información, registros, datos y documentos relativos a los beneficiarios controladores.

¿Cuándo?

A requerimiento de la autoridad.

Dentro del plazo de 15 días hábiles siguientes a la fecha en que surta efectos la notificación de la solicitud.

El plazo se podrá ampliar por las autoridades fiscales por 10 días más, siempre y cuando medie solicitud de prórroga debidamente justificada y ésta se presente previo al cumplimiento del plazo anteriormente mencionado.

Actualizar dentro de los 15 días siguientes.

Facultades de la autoridad fiscal

Para hacer cumplir esta obligación, se ha dotado de facultades a las autoridades fiscales, a fin de practicar visitas domiciliarias y hacer requerimientos a las instituciones financieras, fiduciarias, fideicomitentes o fideicomisarios, en el caso de fideicomisos; a las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, así como a terceros con ellos relacionados, en términos de los artículos 42, fracciones XII y XIII, 49 y 48-A del CFF.

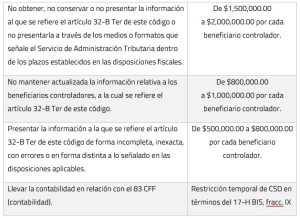

Sanciones

Además, mediante la Resolución Miscelánea Fiscal (RMF), la autoridad fiscal emitió los criterios para la determinación de la condición de beneficiario controlador de las personas morales, así como la relación de información que deberán mantener las personas morales obligadas como parte de su contabilidad.

Así, las personas morales están obligadas a mantener actualizada la información referente a los beneficiarios controladores, por lo que, en caso de existir modificaciones en la identidad o participación de éstos dentro de la sociedad, se contará con un plazo de 15 días naturales siguientes a la fecha en que se haya efectuado la modificación de que se trate, para actualizar la información ante el SAT.

Referencias

Código Fiscal de la Federación: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf.

Resolución Miscelánea Fiscal para 2022.

Colegio de Contadores Públicos de México, Boletín de Investigación Fiscal, Beneficiario controlador desde el punto de vista fiscal. México, junio 2022

C.P. Miguel Ángel Rendón Arredondo

Director de Contabilidad Fiscal y Financiera

0 comentarios