El pasado 01 de mayo de 2024 se publicó en el Diario Oficial de la Federación el decreto que otorga el nuevo subsidio para el empleo, el cual tiene como principal objetivo apoyar a los trabajadores remunerados con menos ingresos y reducir así el impacto del impuesto sobre la renta en su economía, generando menos carga fiscal y más ingreso disponible.

DECRETO

Beneficiarios:

- Los trabajadores que perciben ingresos por sueldos y salarios, derivados de una relación laboral.

- Las remuneraciones y demás prestaciones, obtenidas por los funcionarios y trabajadores de la Federación

Condiciones para otorgar el subsidio:

- Los Ingresos mensuales, base para calcular el impuesto sobre la renta correspondiente al mes de calendario de que se trate, no debe exceder de $9,081.00 (nueve mil ochenta y un pesos 00/100 M.N.). Excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación.

- Hasta la cantidad que resulte de multiplicar valor mensual de la Unidad de Medida y Actualización por 11.82%

- El subsidio aplicara contra el impuesto sobre la renta correspondiente al mes de calendario de que se trate y que resulte a cargo de los trabajadores.

- Si el impuesto es menor al subsidio, la diferencia:

- No podrá aplicarse contra el impuesto que resulte a cargo posteriormente,

- No se entregará al colaborador

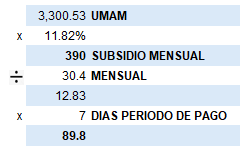

- Forma de obtener el subsidio en periodos de pago menores a un mes:

La cantidad de subsidio para el empleo que corresponda al trabajador no podrá exceder el monto mensual máximo.

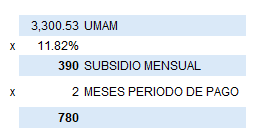

- Forma de obtener el subsidio en pagos en una sola exhibición y comprende dos o más meses:

- Los trabajadores que presten servicios a más de un empleador deben elegir, al empleador que les aplicará el subsidio para el empleo y deberán comunicar por escrito a los demás empleadores.

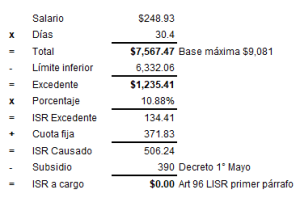

Ejemplo de aplicación de subsidio con Salario Mínimo:

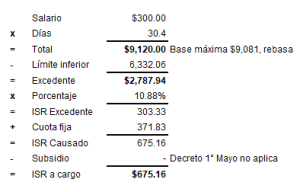

Ejemplo de aplicación de subsidio con Ingreso Mayor a $9,081 mensuales:

Cálculo anual

Las personas que estén obligadas a realizar el cálculo anual del impuesto sobre la renta en términos del Art. 97 LISR y que apliquen subsidio para el empleo, deben estar a lo siguiente:

- Restar del total de ingresos obtenidos en el año calendario (Art. 94 LISR primer párrafo o la fracción I)

El impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que hubieran retenido en el año calendario;

- Al resultado se le aplicará la tarifa del artículo 152 LISR

- El impuesto a cargo del trabajador se disminuirá con la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al trabajador.

Impuesto anual a cargo

Si el impuesto determinado es mayor a la suma de subsidio mensual, el retenedor considerará como impuesto adicional a cargo del trabajador la diferencia que resulte.

Contra el impuesto que resulte a cargo se acreditará el importe de los pagos provisionales realizados en los términos del artículo 96 de la LISR.

Si el impuesto determinado es menor a la suma de subsidio mensual, no habrá impuesto a cargo del trabajador, ni se entregará cantidad alguna a este último por concepto de subsidio para el empleo.

Acreditación del subsidio en la declaración anual

Los trabajadores que estén obligados a presentar declaración anual pueden acreditar el monto del subsidio determinado durante el ejercicio fiscal, sin exceder el monto del impuesto determinado para ese ejercicio, según lo previsto en los comprobantes fiscales proporcionados por el retenedor.

El subsidio para el empleo a que se refiere este decreto:

- No se considerará como ingreso acumulable

- No formará parte del cálculo de la base gravable de cualquier otra contribución por no tratarse de una remuneración al trabajo personal subordinado.

El Servicio de Administración Tributaria podrá emitir las reglas de carácter general necesarias para la correcta y debida aplicación del presente decreto.

El decreto entra en vigor a partir del 01de mayo de 2024

En mayo los contribuyentes deberán realizar las adecuaciones pertinentes en sus sistemas de nóminas, para aplicar el Subsidio para el empleo al impuesto mensual del trabajador.

En Hegewisch López Consultores, contamos con personal especializado que te puede asesorar para la correcta y debida aplicación.

L.C. Perla Sánchez Díaz

Gerente de Implementación