A partir de la declaración de enero 2024, el apartado de IVA ha sido incluido en el nuevo portal de pagos provisionales:

A diferencia del formato anterior, aparece precargada la información de los CFDI que emitimos, así como también de los que recibimos, pero ¿Qué CFDI toma en consideración?

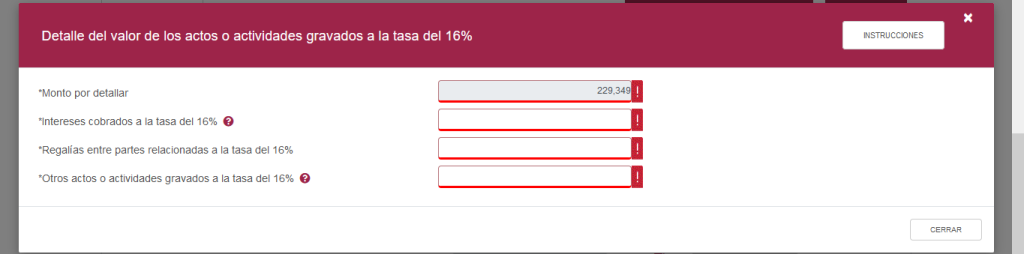

Para el IVA trasladado:

Suma de facturas emitidas de tipo ingreso del mes con método de pago «Pago en una sola exhibición» (PUE) y suma de facturas emitidas de tipo pago donde la fecha de pago corresponde al mes.

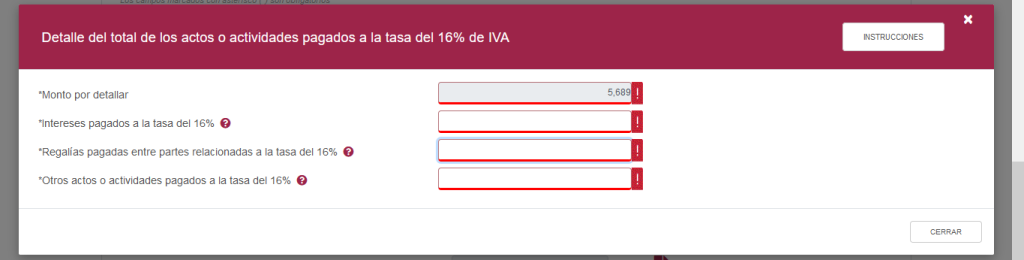

Para el IVA acreditable:

Suma de facturas recibidas de tipo ingreso con método de pago «Pago en una sola exhibición» (PUE), forma de pago bancarizada y uso del CFDI «Adquisición de mercancías» y «Gastos en general» y suma de facturas recibidas de tipo pago donde la fecha de pago corresponde al mes, forma de pago bancarizada y uso del CFDI «Adquisición de mercancías» y «Gastos en general».

El llenado muestra el monto total de los CFDI que cumplen con las condiciones antes mencionadas, sin embargo, se puede modificar. Además, debe llenarse el detalle de cómo se integra dicho importe.

Como podemos observar hay comprobantes que el pre-llenado no considera, y aunque hay forma de incluirlos, se debe poner mucha atención, como pueden ser:

- CFDI con método de pago PUE y forma de pago efectivo, compensación, etc.

- CFDI con método de pago PPD que haya sido pagado y no se haya elaborado el complemento de pago correspondiente.

- CFDI con método de pago PPD que haya sido pagado, se haya elaborado el complemento de pago correspondiente y la fecha de pago indique un mes diferente a la fecha en que realmente se pagó.

El CFDI con “Complemento para recepción de Pagos” deberá emitirse a más tardar al quinto día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos.

Para efectos de la emisión del CFDI con “Complemento para recepción de Pagos”, podrá emitirse uno solo por cada pago recibido o uno por todos los pagos recibidos en un periodo de un mes, siempre que estos correspondan a un mismo receptor del comprobante.

Estos cambios sin duda van a originar diferencias entre lo contable y lo que aparece en el pre-llenado, ya que, aunque los comprobantes reúnan requisitos fiscales con el sólo hecho de decir efectivo, no serán considerado por la autoridad, por mencionar un ejemplo.

| FECHA EN QUE SE PAGÓ | FECHA DEL CFDI | METODO DE PAGO | CUANDO SE CONSIDERO PARA IMPUESTOS | CUANDO LO CONSIDERA LA AUTORIDAD |

| 01/01/2024 | 04/02/2024 | PUE | ENERO | FEBRERO |

En ocasiones el ingreso se percibe en un mes y el CFDI se elabora el mes siguiente, al respecto no hay ninguna precisión, si bien es cierto que ya fue cobrado al momento de expedir el CFDI, el ingreso corresponde a otro mes, en estos casos se sugiere poner PPD y elaborar el complemento de pago correspondiente a fin de evitar diferencias con lo considerado por la autoridad.

| METODO DE PAGO | ¿CUANDO APLICARIA? |

| PUE | Sólo cuando sea pagado en el mes de expedición |

| PPD | Cuando no se pague en el mes de expedición |

Si bien es cierto que nos permite modificar los importes, es importante establecer controles internos, así como capacitar a las personas encargadas de elaborar los CFDI; a fin de verificar el correcto llenado y cumplimiento de los mismos, un mal llenado o incluso la omisión en la elaboración de un complemento puede tener consecuencias fiscales y un impacto en los flujos de efectivo de los contribuyentes.

L.C. Blanca Laura Juárez Coronado

Asesor Fiscal